Het SPV-bestuur heeft besloten om onze pensioenen per 1 januari 2024 extra te verhogen. Dit komt boven op de vaste jaarlijkse verhoging die 2% of 2,5% bedraagt. De extra verhoging is niet voor iedereen hetzelfde. Dit artikel legt uit waarom we onze pensioenen verhogen en met hoeveel per ‘indexatiegroep’.

Tijdelijke overheidsmaatregel

De extra verhoging is mogelijk dankzij een tijdelijke maatregel van de overheid. De overheid heeft in 2023, net als in 2022, de regels voor toeslagverlening voor pensioenfondsen versoepeld. Dit in aanloop naar het nieuwe pensioenstelsel. SPV maakt daar gebruik van.

SPV verhoogt pensioenen jaarlijks

Wat merkt u van de verhoging? Sowieso ontvangt u elk jaar de vaste verhoging die in onze pensioenregeling is vastgelegd. Als u gepensioneerd bent, merkt u de pensioenverhoging direct in uw portemonnee: de uitkering die u maandelijks op uw bankrekening ontvangt, gaat omhoog. Als deelnemer (of oud-deelnemer) ziet u de jaarlijkse verhoging terug op het uniform pensioenoverzicht (UPO) dat u ieder jaar ontvangt. Op dit overzicht ziet u hoeveel pensioen u bij SPV heeft opgebouwd. In 2024 komt daar dus een extra verhoging bij.

Wanneer u al voor 1 januari 2021 deelnam aan onze pensioenregeling dan is op de tot die datum opgebouwde pensioenen, gedurende 10 jaar, ook een onvoorwaardelijke korting van 2% per jaar van toepassing. Daarover informeerden we u al meerdere malen. Dit is van invloed op wat u daadwerkelijk van de verhoging terugziet.

Extra verhoging in 2024

Het bestuur heeft besloten om onze pensioenen ook voor 2024 extra te verhogen. Net zoals dat in 2023 voor de jaren 2022 en 2023 gebeurde. De verhoging is beperkt en wordt in één keer doorgevoerd, namelijk op 1 januari 2024. De verhoging wordt toegekend over het pensioen dat u op dat moment heeft opgebouwd. Per ‘indexatiegroep’ verschilt de verhoging. Hoeveel u krijgt, ziet u in de onderste alinea van dit bericht.

Waarom een (kleine) verhoging?

De financiële situatie van SPV is de laatste paar jaar sterk verbeterd. En de overheid heeft de pensioenfondsen dus meer ruimte gegeven om te indexeren in aanloop naar het nieuwe pensioenstelsel.

De versoepeling van de overheid houdt grofweg in dat pensioenfondsen een voorwaardelijke verhoging mogen toekennen als de actuele dekkingsgraad en de beleidsdekkingsgraad niet onder de 105% staan. Belangrijk daarbij is dat de genoemde dekkingsgraden door de toekenning van de verhoging niet onder die grens van 105% terecht komen. SPV voldoet daaraan. Onze actuele dekkingsgraad stond eind oktober op 125,2% en onze beleidsdekkingsgraad op 116,8%.

Op basis van de tijdelijke regeling en de stand van onze dekkingsgraad kan SPV een maximale toeslag toekennen van 3% op jaarbasis, zo blijkt uit berekeningen. Dat is bovendien ook het maximum in onze regeling. Een deel van de 3% is onze vaste verhoging. Het restant, dat aanvult tot 3% totaal, is onze extra verhoging.

Ouderen profiteren meer

Uit berekeningen blijkt dat ouderen relatief wat meer voordeel hebben van de extra toeslag dan de jongere deelnemers (al zijn de verschillen beperkt). Maar de ouderen hebben dan ook wat meer direct nadeel van de hogere inflatie van het afgelopen jaar. Aan de andere kant kan in 2024 aan de actieve deelnemers een hogere pensioenopbouw worden toegekend. Zo weegt SPV de belangen van de deelnemers zo evenwichtig mogelijk af.

Hoeveel krijgt u erbij?

Hieronder vindt u de verhoging van ons pensioen per ‘indexatiegroep’:

- De groep die een onvoorwaardelijke verhoging van 2% krijgt: deze groep krijgt 1% boven op de reguliere verhoging. De groep krijgt dus in totaal een verhoging van 3%.

- De groep die een onvoorwaardelijke verhoging van 2,5% krijgt: deze groep krijgt 0,5% boven op de reguliere verhoging. De groep krijgt dus in totaal een verhoging van 3%.

- De groep die een onvoorwaardelijke verhoging van 2,5% krijgt, met een 3% conversie: deze groep krijgt 0,5% boven op de reguliere verhoging. De groep krijgt in totaal een verhoging van 3%. MAAR omdat zij conversie hebben wordt hier 3 procentpunten vanaf gehaald. De verhoging is uiteindelijk 0% (in plaats van een verlaging met 0,5%)

- De groep die een onvoorwaardelijke verhoging van 2,5% krijgt, met een 2% conversie: deze groep krijgt 0,5% boven op de reguliere verhoging. De groep krijgt in totaal een verhoging van 3%. MAAR omdat zij conversie hebben wordt hier 2 procentpunten vanaf gehaald. De verhoging is uiteindelijk 1% (in plaats van een verhoging met 0,5%)

- De groep die een onvoorwaardelijke verhoging van 2% krijgt, met een 2% conversie: deze groep krijgt 1% boven op de reguliere verhoging. De groep krijgt in totaal een verhoging van 3%. Maar omdat zij conversie hebben wordt hier 2 procentpunten vanaf gehaald. De verhoging is uiteindelijk 1% (in plaats van 0%)

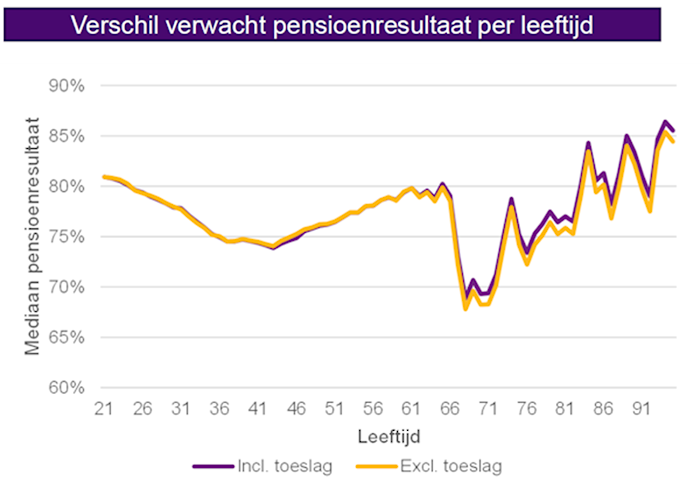

In bovenstaande grafiek ziet u de pensioenresultaten per leeftijdsgroep. De berekening van het pensioenresultaat geeft een indicatie van koopkrachtbehoud. Berekend wordt wat de waarde is van het verwachte pensioen ten opzichte van een volledig geïndexeerd pensioen. In het kader van de tussentijdse verhoging is deze berekening uitgevoerd met én zonder extra verhogingen.

We zien dat de pensioenresultaten voor oudere deelnemers door de extra toeslag beter worden, terwijl de pensioenresultaten voor jongere deelnemers juist iets afnemen. Hier gaan we uit van het huidige pensioenstelsel en houden we geen rekening met de overgang naar het nieuwe pensioenstelsel. Ook zien wij dat de uitkomsten binnen een leeftijdscohort verschillen en afhangen van bijvoorbeeld de hoogte van het inkomen en de verhouding tussen bestaande en verwachte toekomstige opbouw, maar ook van de hoogte van de vaste jaarlijkse verhoging.

Opgemerkt is dat bovenstaande grafiek de resultaten weergeeft op basis van een toets die is uitgevoerd per 30 juni 2022 en betrekking heeft op de extra verhogingen per 1 januari 2023. De effecten zijn dit jaar voor de diverse leeftijdsgroepen soortgelijk, waarmee het beeld identiek blijft: de extra toeslag levert (als deze los gezien wordt van andere maatregelen) een klein voordeel op voor oudere deelnemers en gepensioneerden, en een beperkt nadeel voor jongeren. Het fonds heeft om die reden (het soortgelijk zijn van de effecten) afgezien van een hernieuwde berekening dit jaar.

In bovenstaande grafiek ziet u de pensioenresultaten per leeftijdsgroep. De berekening van het pensioenresultaat geeft een indicatie van koopkrachtbehoud. Berekend wordt wat de waarde is van het verwachte pensioen ten opzichte van een volledig geïndexeerd pensioen. In het kader van de tussentijdse verhoging is deze berekening uitgevoerd met én zonder extra verhogingen.

We zien dat de pensioenresultaten voor oudere deelnemers door de extra toeslag beter worden, terwijl de pensioenresultaten voor jongere deelnemers juist iets afnemen. Hier gaan we uit van het huidige pensioenstelsel en houden we geen rekening met de overgang naar het nieuwe pensioenstelsel. Ook zien wij dat de uitkomsten binnen een leeftijdscohort verschillen en afhangen van bijvoorbeeld de hoogte van het inkomen en de verhouding tussen bestaande en verwachte toekomstige opbouw, maar ook van de hoogte van de vaste jaarlijkse verhoging.

Opgemerkt is dat bovenstaande grafiek de resultaten weergeeft op basis van een toets die is uitgevoerd per 30 juni 2022 en betrekking heeft op de extra verhogingen per 1 januari 2023. De effecten zijn dit jaar voor de diverse leeftijdsgroepen soortgelijk, waarmee het beeld identiek blijft: de extra toeslag levert (als deze los gezien wordt van andere maatregelen) een klein voordeel op voor oudere deelnemers en gepensioneerden, en een beperkt nadeel voor jongeren. Het fonds heeft om die reden (het soortgelijk zijn van de effecten) afgezien van een hernieuwde berekening dit jaar.